Вместо вклада – страхование жизни. Сразу трое жителей Казани чуть не потеряли почти 800 000 рублей 1170

Вт, 30 июля 2024, 17:53

Фото: Фотобанк Legion-Media

Вернуть деньги им помогли специалисты Центра защиты прав граждан.

Алексей Русаков из Казани – инвалид 2 группы. В мае 2024 года он пришел в банк, чтобы забрать свой вклад – 140 000 рублей и проценты, набежавшие за год. Но неожиданно услышал от сотрудников банка, что забрать деньги нельзя и пенсионер должен еще 140 000 рублей. Пожилой мужчина не поверил своим ушам!

Оказалось, что год назад ушлые сотрудники банка впарили 78-летнему мужчине вместо вклада совершенно другой продукт – накопительное страхование жизни (НСЖ) сроком на 5 лет.

– Когда я потребовал деньги назад, мне сказали, что по условиям договора забрать их нельзя. И вообще нужно каждый год вносить по 100 000 рублей. А где я такие деньги возьму?! Я вообще на лечение снять хотел. Мало того, даже через два года я бы не смог забрать все деньги, банк удержал бы с меня штраф – до 50% от всей суммы. То есть я должен был просто подарить им свои деньги! Я доверился сотрудникам банка, а меня просто нагло обманули, – возмущается пенсионер.

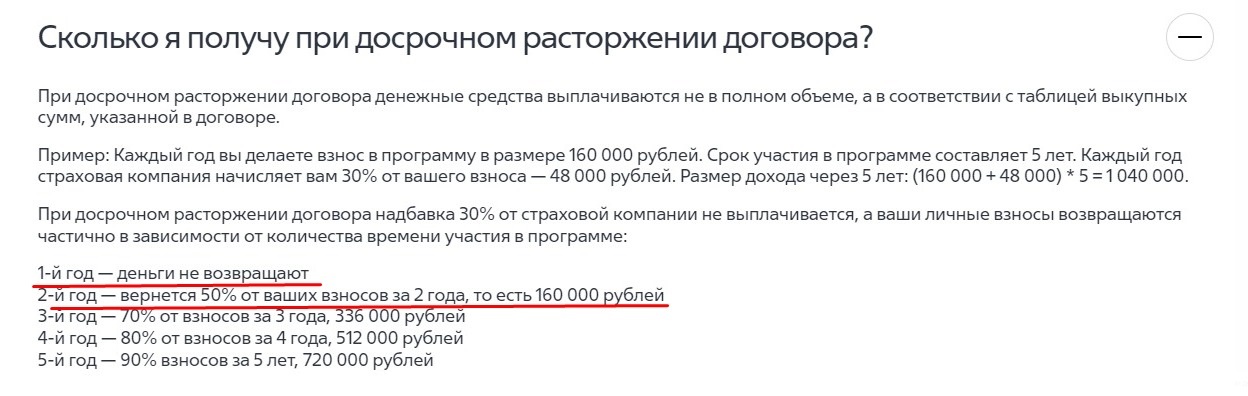

| Договор НСЖ заключается не с банком, а со страховой компанией на несколько лет. Клиент должен ежегодно вносить равную первому взносу сумму. То есть, если изначально человек вложил 160 000 рублей, то он должен каждый год на протяжении пяти лет вносить эту же сумму. За это он получает бонусы от страховой – страхование жизни, а также начисление процентов на сумму первого взноса. Снимать эти деньги нельзя, пока не закончится действие договора. То есть по сути накопления «замораживают» на целых пять лет. А если клиент все равно захочет снять деньги, то потеряет до половины суммы! |

Условия расторжения договора НСЖ на сайте одного из банков

Ровно в такую же ситуацию попали еще несколько жителей Казани: Рафаиль Фаттахов, который внес на накопительное страхование жизни 100 000 рублей, а также Геннадий Бобров – он вообще отдал страховой почти 550 000 рублей. Они так же, как и Русаков, не смогли ежегодно вносить на счет такие суммы. Чтобы вернуть свои кровные, мужчины обратились за помощью в Центр защиты прав граждан.

– Это уже не первая подобная история в нашей практике. К сожалению, недобросовестные сотрудники банков, пользуясь финансовой безграмотностью простых людей, подсовывают им под видом одного банковского продукта – другой. Такие действия – называются мисселинг. При этом клиентам не рассказывают обо всех подводных камнях этого продукта. А это уже нарушение п. 1 ст. 10 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей», согласно которому исполнитель обязан своевременно предоставлять потребителю необходимую и достоверную информацию об услугах, обеспечивающую возможность их правильного выбора. На это и нужно делать ссылку, требуя вернуть деньги. Если страховая компания откажется, нужно обратиться в Центробанк, к финансовому уполномоченному или сразу в суд, – прокомментировала руководитель Центра защиты прав граждан в Казани Татьяна Бербека.

Обращаться в суд не пришлось, оказалось достаточным обратиться с заявлением в страховую компанию. В этом клиентам банка помогли специалисты Центра защиты прав граждан.

Страховая заключила с заявителями дополнительные соглашения к договору и вернула им внесенные деньги в полном объеме. Правда, проценты, которые люди могли бы получить в случае обычного вклада, они потеряли.

ЕСЛИ БАНК НАВЯЗАЛ ОДИН ПРОДУКТ ПОД ВИДОМ ДРУГОГО

Недобросовестная продажа одного финансового продукта под видом другого называется мисселинг.

По факту это обман потребителей. Банки пользуются финансовой безграмотностью людей, предлагая под видом обычных вкладов инвестиционные продукты: инвестиционное страхование жизни или накопительное страхование жизни.

Как правило, банки выступают агентами страховщиков, брокерских компаний, негосударственных пенсионных фондов (НПФ). Они продают их продукты и получают за это комиссионные. При этом сотрудники банка, которые хотят нажиться на клиенте, не рассказывают обо всех нюансах и рисках таких финансовых продуктов. Как итог — клиент теряет все свои накопления или их часть.

КАК ЗАЩИТИТЬ ДЕНЬГИ ОТ МИССЕЛИНГА

|

Мисселинг трудно доказать, так как клиент собственноручно подписывает договор. А значит, соглашается со всеми вписанными в договор условиями.

Чтобы защитить вкладчиков от мисселинга, с 1 июля 2022 года в России начали действовать новые правила продажи сложных финансовых продуктов. Эти правила разработал Центробанк.

Если клиент хочет открыть депозит, а ему вместо вклада предлагают «аналоговый прибыльный продукт», менеджер обязан пояснить особенности приобретаемого финансового продукта. И сообщить, что:

а) финансовый продукт не является вкладом;

б) финансовый продукт не имеет гарантированной доходности;

в) финансовый продукт не застрахован в государственной системе страхования вкладов;

г) договор заключается в банке, но не с банком.

Эти сведения должны быть не просто озвучены клиенту. Они должны быть отражены в сопроводительных документах к договору, которые после ознакомления предлагают подписать клиенту.

ВАЖНО! Если сотрудник банка торопит и не дает вам разобраться в особенностях финансового продукта. Если уверяет, что стопки документов – это формальности, и требует скорее подписать, вас пытаются ввести в заблуждение.

За нарушение новых правил Банк России вправе выдать финансовой организации предписание о приостановке продажи продукта до тех пор, пока замечания не будут устранены. В особых случаях регулятор может обязать банк выкупить у клиентов все проданные с нарушением продукты и вернуть за них деньги в полном объеме.

КАК ЗАЩИТИТЬ СВОИ ДЕНЬГИ САМОМУ: ЧИТАЕМ ДОГОВОР

Главное правило – внимательно и скрупулезно читайте договор. В договоре между банком и клиентом, который хочет открыть вклад, должны быть такие ключевые слова, как «депозит», «вклад» или «депозитный счет».

Кроме того:

- Проверьте, с кем именно вы заключаете договор: непосредственно с банком или иной организацией.

- Проверьте, попадают ли ваши сбережения в государственную систему страхования вкладов.

- Проверьте, гарантируют ли доходность по вашим вложениям. И какой размер дохода.

- Уточните, будут ли у вас вычитать какие-то комиссии. Если да, то за что.

- Уточните, на какой срок вы заключаете договор.

- Выясните, что будет, если вы захотите расторгнуть договор раньше срока.

После ответов на вопросы попросите менеджера показать вам, как прописаны ответы на эти вопросы в договоре. Убедитесь, что открываете депозитный счет на фиксированный срок и под фиксированные проценты. Что это договор с банком и ваши деньги защищены государственной системой страхования вкладов (АСВ).

Если вы открываете депозитный счет (вклад), в договоре не должны фигурировать такие словосочетания, как «ИСЖ», «НЖС», «доверительное управление», «брокерское обслуживание», «накопительный взнос», «индивидуальный инвестиционный продукт» и т. п.

ВАЖНО! Чтобы иметь возможность отозвать свои деньги, получить их по окончании договора с процентами, быть уверенным, что эти средства защищены Агентством по страхованию вкладов (АСВ), предметом договора должен быть депозит.

ЧТО ДЕЛАТЬ, ЕСЛИ ДОГОВОР УЖЕ ПОДПИСАН

Любой клиент банка может расторгнуть договор страхования в течение 14 дней. Этот срок действует для большинства страховых продуктов.

В течение 14 дней разрешено расторгнуть договор и забрать деньги по любой причине. Если прошло больше двух недель, внимательно изучите договор.

В нем должны быть указаны условия расторжения.

Для покупателей полисов инвестиционного (ИСЖ) и накопительного (НСЖ) страхования жизни период охлаждения увеличен вдвое – вернуть деньги можно так же в течение 30 дней.

Правда, есть условие – стоимость полиса не должна превышать 1,5 млн рублей.

Чтобы расторгнуть договор, необходимо обратиться в компанию, с которой он был заключен. Обращаем ваше внимание: это будет не банк, где вам навязали страховку, а указанная в договоре организация.

Срок рассмотрения вашего обращения – не более 30 календарных дней, если в заключенном договоре не указан иной срок.

Если период охлаждения пропущен:

1. Обращайтесь с жалобой в банк

В жалобе сошлитесь на то, что банковским служащим был нарушен закон «О защите прав потребителей», согласно которому человек должен получить полную информацию о товаре или услуге перед их покупкой. Если банк отказался расторгнуть договор и вернуть деньги или вовсе не среагировал на жалобу, обращайтесь в Службу защиты прав потребителей Банка России.

2. Обращайтесь к финансовому уполномоченному

Эта государственная структура бесплатно помогает в досудебном порядке урегулировать споры физических лиц с финансовыми организациями.

Обратиться к финансовому омбудсмену можно, если возникли претензии к банкам, страховым компаниям, микрофинансовым организациями и негосударственным пенсионным фондам.

ВАЖНО! Помощь омбудсмена для граждан бесплатна, а принятое им решение обязательно к исполнению финансовой организацией.

Финансовый уполномоченный рассматривает в досудебном порядке споры, возникшие между потребителями финансовых услуг и финансовыми организациями, к которым потребители имеют требования имущественного характера, если:

- Требования имущественного характера не превышают 500 000 рублей (за исключением договоров ОСАГО).

- Если со дня, когда потребитель узнал или должен был узнать о нарушении своего права прошло не более трех лет. Если у потребителя были уважительные причины пропустить такой срок, сроки рассмотрения можно восстановить.

- Направить обращение финансовому уполномоченному можно в отношении страховых организаций (кроме организаций, которые осуществляют исключительно обязательное медицинское страхование), микрофинансовых организаций, кредитных организаций, кредитных потребительских кооперативов, ломбардов и негосударственных пенсионных фондов.

ВАЖНО! Информация о перечисленных организациях содержится в реестре финансовых организаций, обязанных организовать взаимодействие с финансовым уполномоченным. Уточнить, взаимодействует ли омбудсмен с вашим банком, можно на сайте финуполномоченного или на сайте Центробанка.

Если у организации отозвана лицензия, она исключена из реестра финансовых организаций соответствующего вида, находится в процессе ликвидации, ликвидирована, прекратила свое существование или была признана фактически прекратившей свою деятельность, споры в отношении таких организаций финансовым уполномоченным не рассматриваются.

Решение финансового уполномоченного вступает в силу по истечении 10 рабочих дней после даты его подписания финансовым уполномоченным.

ВАЖНО! Требования о компенсации морального вреда и о возмещении убытков в виде упущенной выгоды финансовым уполномоченным не рассматриваются. Такие требования подлежат рассмотрению судом.

3. В каких случаях придется идти в суд

Судебный иск к финансовой организации потребители могут подать, если финансовый уполномоченный не смог разрешить конфликт.

Также обратиться напрямую, без предварительного обращения к финансовому уполномоченному, в судебную инстанцию следует в случаях, если:

- Размер требований потребителя финансовых услуг к финансовой организации превышает 500 000 рублей (данное ограничение не относится к требованиям по договорам ОСАГО, которые рассматриваются финансовым уполномоченным независимо от их размера).

- Финансовая организация, к которой потребителем предъявляются требования, не взаимодействует с финансовым уполномоченным.

Обращаем внимание, что суд ориентируется на тот факт, что вы в здравом уме и твердой памяти заключили договор, который теперь намерены оспорить.

ВАЖНО! Факт того, что вас ввели в заблуждение при подписании договора, необходимо будет доказать.

В качестве подтверждения своих доводов желательно предоставить аудио- или видеозапись переговоров с сотрудниками компании, показания свидетелей или доказательства грубых нарушений ваших прав, допущенных со стороны менеджера.

| Поделитесь с друзьями | Сохраните |

| ДОБАВИТЬ В ЗАКЛАДКИ |